Số liệu mới của thị trường IoT cập nhật đến hết quý 2/2021

Đại dịch COVID-19 toàn cầu đã gây nhiều ảnh hưởng xấu đến thị trường thế giới nói chung và thị trường Internet of Things (IoT) nói riêng. Tuy nhiên, thị trường IoT vẫn đang phát triển bất chấp tác động COVID-19 đối lên chuỗi cung ứng.

IoT Analytics dự kiến số lượng thiết bị IoT được kết nối trên toàn cầu sẽ tăng 9%, lên 12,3 tỷ kết nối đang hoạt động vào năm 2021. Đến năm 2025, con số này có thể sẽ đạt hơn 27 tỷ kết nối IoT.

Số liệu thực tế về số lượng thiết bị IoT của năm 2020 là 11,3 tỷ thiết bị, giảm 3,4% so với dự báo ở giữa năm 2020 là 11,7 tỷ. Tổng số thiết bị IoT vào năm 2025 cũng đã được dự báo giảm xuống 27,1 tỷ, giảm 12,29% so với dự báo 30,9 tỷ vào năm 2020. Mặc dù số liệu IoT thực tế năm 2020 giảm so với dự báo trước đó, tuy nhiên thị trường IoT toàn cầu vẫn tương trưởng so với năm 2019.

Hai yếu tố quan trọng dẫn đến sự sụt giảm trong dự báo này có thể do ảnh hưởng của COVID-19 và sự tình trạng thiếu hụt chip trên toàn cầu.

Ảnh hưởng của đại dịch toàn cầu COVID-19

Đại dịch toàn cầu COVID-19 đã tác động không nhỏ đến cả cung và cầu. Nguồn cung giảm do tình hình sản xuất bị tạm dừng, trong khi đó chuỗi cung ứng giảm mạnh và mức độ cung cấp nguyên liệu thô cũng không được như trước.

Nửa đầu năm 2020, ngân sách gần như bị đóng băng hoàn toàn. Đến nửa cuối năm 2020, nhu cầu thị trường tăng trở lại nhưng nguồn cung vẫn bị gián đoạn thường xuyên. Điều này dẫn đến hậu quả nhiều dự án IoT mới đã buộc phải tạm dừng hoặc bị hủy bỏ vào năm 2020. Sang năm 2021, COVID-19 tiếp tục ảnh hưởng đáng kể đến một số khu vực, dẫn đến vấn đề của chuỗi cung ứng về vận chuyển như thiếu tàu, container vận chuyển và tắc nghẽn cảng thường xuyên xảy ra.

Tình trạng thiếu chip nghiêm trọng toàn cầu

Ảnh hưởng của đại dịch Covid-19 đã tác động một phần lên chuỗi cung ứng dẫn đến tình trạng khan hiếm chip. Tuy nhiên, tình trạng nãy đã trở nghiêm trọng khi thị trường không đủ lượng chip sẵn có để đáp ứng nhu cầu chip toàn cầu. Sự thiếu hụt chip ban đầu chỉ ảnh hưởng đến ngành công nghiệp ô tô. Song tình trạng này đã lan rộng sang các ngành khác, gây ảnh hưởng đến các ngành như điện thoại thông minh, TV, trò chơi và IoT.

Trong năm 2021, tình trạng thiếu chip được dự đoán sẽ kéo dài thêm hai năm nữa trước khi khả năng sản xuất chip được phục hồi. Tình trạng này nghiêm trọng đến mức: có đến 11% trong số hơn 3.000 công ty được phân tích đã đề cập đến tình trạng này trong các cuộc họp ở quý 2/2021.

Ảnh hưởng của đại dịch Covid-19 và tình trạng thiếu chip nghiêm trọng được dự kiến sẽ có tác động tiêu cực trong vài năm tới.

Trên quan điểm kết nối, các tiêu chuẩn công nghệ mới như 5G, Wi-Fi 6 và LPWA, đang thúc đẩy sự kết nối các thiết bị với nhau. Điển hình cho sự kết hợp này chính là IoT vệ tinh có thể tạo ra tác động lớn hơn so với dự báo.

Tuy nhiên, trong khi dự báo tổng số thiết bị IoT bị giảm xuống do các lý do nêu trên, thị trường IoT thực tế lại đang tăng trưởng sau dịch Covid-19. Sự tăng trưởng này được cho rằng do các khoản đầu tư vào công cụ và ứng dụng phần mềm.

Chi tiêu cho IoT của doanh nghiệp toàn cầu vào năm 2020 đã tăng 12,1% và đạt 128,9 tỷ USD như các báo cáo ở đầu năm.

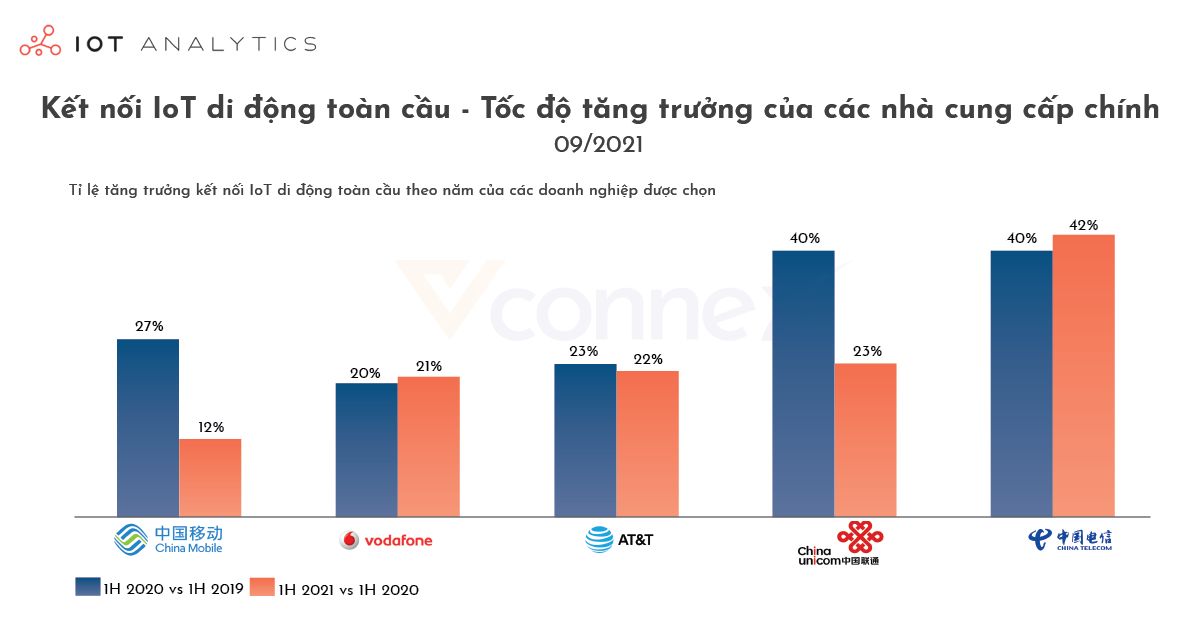

2 tỷ thiết bị IoT sử dụng mạng di động hoạt động vào cuối quý 2/2021

Số lượng thiết bị IoT sử dụng mạng di động đã tăng 18% so với cùng kỳ năm trước, đạt 2 tỷ thiết bị vào cuối quý 2/2021.

Trong đó, thiết bị IoT của ba nhà mạng lớn của Trung Quốc: China Mobile, China Telecom và China Unicom chiếm gần ba 3/4 thị trường. Trong vòng 12 tháng, thiết bị IoT của China Telecom đã tăng trưởng 42% và tăng hơn hai điểm phần trăm thị phần. Các dự án IoT mới ở Trung Quốc trong 1,5 năm qua ít bị ảnh hưởng bởi Covid-19. Nhiều dự án vẫn được triển khai theo kế hoạch sau thời gian giãn cách tại thị trường này.

Với thị trường bên ngoài Trung Quốc, nhà mạng Vodafone đến từ Anh tiếp tục dẫn đầu với 6% thị phần toàn cầu. AT&T tại Hoa Kỳ tăng trưởng 22% so với cùng kỳ năm ngoái và chiếm 4% thị phần toàn cầu trong nửa đầu năm 2021.

Về công nghệ di động, kết nối IoT 2G và 3G đang bị suy giảm, trong khi đó nhiều chuyên gia dự đoán kết nối 5G sẽ được triển khai hàng loạt từ năm nay. Kết nối 4G LTE đã tăng 25% so với cùng kỳ năm ngoái do việc áp dụng LTE-Cat 1 và LTE-Cat 1 bis.

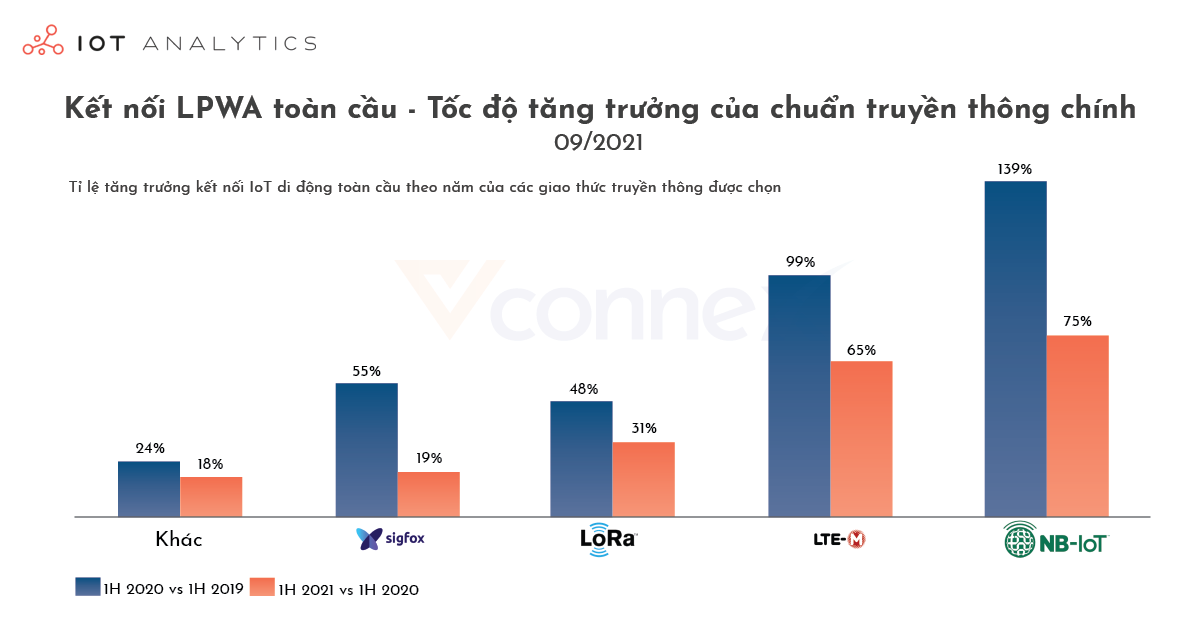

Thị trường LPWA được cấp phép hiện đang lớn hơn LPWA không được cấp phép

Nửa đầu năm 2020, thị phần thiết bị IoT sử dụng Low-Power Wide-Area (LPWA) không được cấp phép (LoRa và Sigfox) dẫn đầu với 53% thị phần, trong khi đó LPWA được cấp phép (NB-IoT và LTE-M) chỉ chiếm 47%.

Tuy nhiên, một năm sau, LPWA được cấp phép đã vượt lên dẫn đầu với 54% thị phần, trong khi LPWA không được cấp phép chỉ còn 46% thị phần của các kết nối LPWA toàn cầu vào nửa đầu năm 2021.

Một lý do chính khiến thị phần LPWA được cấp phép tăng lên do kết nối NB-IoT đã tăng 75% trong nửa đầu năm 2021 so với cùng kỳ năm trước. NB-IoT hiện nay cũng đang là công nghệ dẫn đầu thị trường kết nối LPWA với 44% thị phần, tiếp theo đó LoRa ở vị trí thứ hai với 37% thị phần.

IoT Analytics kỳ vọng rằng NB-IoT và LoRa/LoRaWAN sẽ tiếp tục thống trị thị trường IoT trong 5 năm tới. Cùng với đó, LTE-M và Sigfox lần lượt được xếp ở các vị trí thứ ba và thứ tư. Bên cạnh đó, các công nghệ khác tuy không có nhiều vai trò quan trọng trong thị trường IoT nhưng vẫn được tiếp tục hoạt động cùng với một số ứng dụng thích hợp nhất định.

Nguồn: https://iot-analytics.com/

![Hệ thống chiếu sáng thông minh là gì_ Giải pháp tiết kiệm điện nhất [2026]](https://vconnex.vn/wp-content/uploads/2026/04/He-thong-chieu-sang-thong-minh-la-gi_-Giai-phap-tiet-kiem-dien-nhat-2026.webp)